印西市の社会保険労務士事務所です。何なりとお気軽にお声をおかけください

出張相談実施中

お気軽にお問合せください

0476-42-8590

R8年度ベースによる 年金繰下げ・繰上げ受給額の逆転時期

年金繰下げ・繰上げ受給額の逆転する時期

(令和4年4月から10年繰下げ制度が始まりました)

1.繰下げ・繰上げ受給額の逆転する時期

1.年金繰下げ受給額の逆転する時期(R8年ベースによる)

繰下げ年数の長短にかかわらず、繰下げ受給者の年金受給総額は、繰下げによる受給開始時点から約12年後に、65歳から受給を開始した本来支給の年金受給者の受給額を追い越します。この受給額の逆転する時期を、年金受給の損益分岐点と呼ぶ場合もあります。下記試算は、令和8年度の新規裁定者(68歳未満の年金受給権者)に対する年金受給額に拠ります。年金繰下げ時点(例えば10年繰下げであれば75歳)において繰下げ加算済みの年金か、65歳からの繰下げ加算なしの本来支給の年金かのいずれかを選択受給することもできます。

75歳を超えて繰下げ請求すると、75歳時点で繰下げ請求したものとみなされ、繰下げ加算率は10年繰下げ加算時の84%増しで固定されます。但し、繰下げ請求時から5年以上前の年金の受給権は消滅してしまいますので、早めの請求が必要です。尚、この場合は65歳からの本来支給の年金請求はできません。

年金の繰下げ・繰上げ共に、年単位だけではなく月単位での繰下げ・繰上げが可能です。但し、繰下げの場合は65歳以降に老齢年金の受給権取得後1年間の待期期間後に繰下げ請求する必要があります。又、繰上げの場合は、老齢基礎年金と老齢厚生年金を同時に繰り上げ請求することが必要ですが、繰下げの場合は老齢基礎年金と老齢厚生年金を同時に繰り下げることもできるし、個別に受給するか繰下げするかの選択が可能です。

①下記表下段の繰下げ年数1~5年の部分は、従来からの繰下げ上限5年間の部分です

②下記表上段の繰下げ年数6~10年の部分は、令和4年4月1日から開始された繰下げ上限

10年制度の部分です。但し、70歳以上75歳に達するまでの繰下げを選択できるのは、

令和4年4月1日以降に70歳以上75歳未満の方(昭和27年4月2日以降生)で、老齢年

金の受給権取得日から起算して5年が経過していない(受給権発生日が平成29年4月1

日以降)方に限られます。

加算率(0.7%/月) | 繰下げ受給者 | 65歳から の経過年数 | |||

繰下年数 | (%) | 受給開始 | 逆転年数 | 逆転年齢 | |

10 | 84 | 75 | 12 | 87 | 22 |

9 | 75.6 | 74 | 12 | 86 | 21 |

8 | 67.2 | 73 | 12 | 85 | 20 |

7 | 58.8 | 72 | 12 | 84 | 19 |

6 | 50.4 | 71 | 12 | 83 | 18 |

5 | 42 | 70 | 12 | 82 | 17 |

4 | 33.6 | 69 | 12 | 81 | 16 |

3 | 25.2 | 68 | 12 | 80 | 15 |

2 | 16.8 | 67 | 12 | 79 | 14 |

1 | 8.4 | 66 | 12 | 78 | 13 |

※令和4年4月からは、10年繰下げ制度が導入されました。繰下げ加算率は従来と同じ0.7%/

月で、10年繰下げると+84%(0.7%✕120か月)、5年繰下げで+42%(0.7%✕60ヶ

月)となります。

1)10年繰下げの場合・・・逆転年齢87歳

①75歳から12年間受給・・・847,300円/年X1.84X12年=18,708千円

②65歳から22年間受給・・・847,300円/年X22年=18,641千円

(注)10年繰下げると受給額が1.84倍になるのは、年率6.3%の複利計算利回りに相当しま

す。金利が殆どゼロに等しい現代※において年率6.3%の金利は大きな魅力です。因みに年率

7%の複利で10年経過すると元本は2倍になります。

問題は、65歳から10年繰下げると75歳で、それから更に12年間経過した87歳まで受給で

きなければ、65歳から本来の受給額で22年間受給して87歳に達した方の受給額を追い越せ

ないと言うことです。但し、少なくとも女性は近い将来に平均寿命が90歳に達するのは時間

の問題です。平均寿命90歳と言う事は、2人に1人は90歳まで生存して年金を受給する可能

性があると言う事ですから、健康で年金受給額を余資の運用とすることができる方であれ

ば、10年繰下げ制度を利用する価値は十分あると思います。

※2026年4月現在の大手メガバンクの普通預金金利は0.3%、1年以上10年以下の定期預金金利

は0.375~0.9%と、1昨年までの限りなくゼロに接近した金利レベルから漸く1桁上昇してき

ております。但し、銀行からの借入金利は、日銀の指導により預金金利のほぼ10倍となって

おります。

2)8年繰下げの場合・・・逆転年齢85歳

①73歳から12年間受給・・・847,300円/年Ⅹ1.672X12年=17,000千円

②65歳から20年間受給・・・847,300円/年X20年=16,946千円

3)6年繰下げの場合・・・逆転年齢83歳

①71歳から12年間受給・・・847,300円/年X1.504X12年=15,292千円

②65歳から18年間受給・・・847,300円/年X18年=15,251円

4)5年繰下げの場合・・・逆転年齢82歳

①70歳から12年間受給・・・847,300円/年X1.42X12年=14,438千円

②65歳から17年間受給・・・847,300円/年X17年=14,404千円

5)3年繰下げの場合・・・逆転年齢80歳

①68歳から12年間受給・・・847,300円/年Ⅹ1.252X12年=12,730千円

②65歳から15年間受給・・・847,300円/年X15年=12,710千円

6)1年繰下げの場合・・・逆転年齢78歳

①66歳から12年間受給・・・847,300/年X1.084X12年=11,022千円

②65歳から13年間受給・・・847,300円/年X13年=11,015千円

2.年金繰上げ受給額の逆転する時期

《令和4年4月からの新制度》

令和4年4月から導入された新制度においては、それまでの1月の繰上減額率0.5%が0.4%に圧縮されました。従来月当たり0.5%の減額率の方が5年繰り上げると生涯の年金受給総額が30%減額されていたのが、減額幅が6%圧縮されて24%の減額となりました。これにより従来よりも繰上げ減額幅が低下して、より繰上げがしやすくなりました。

但し、令和4年4月1日以降に60歳になる方(昭和37年4月2日以降生)からの適用となります。その結果、繰上げ年数の長短にかかわらず繰上げ受給者の年金受給総額は、繰上による受給開始時点から約21年後に、65歳から受給を開始した本来支給の年金受給者の受給額に逆転されます。

繰上げ年数の長短に拘わらず繰上げ時点から等しく21年要する点は、繰下げの場合と同じ(繰下げの場合は等しく12年)です。

令和4年3月までは、繰上げ減額率が0.5%/月であったため、繰上げ受給者の年金受給総額は、繰上げによる受給開始時点から約17年後に、65歳から受給を開始した本来支給の年金受給者の受給額に逆転されていました。繰上げ減額率が0.1%減ったことにより、繰上げ逆転年齢が4年延びたことになります。

又、繰上げの場合、老齢基礎年金と老齢厚生年金を同時・同率で繰り上げることが必要です。繰り下げのように、個別に選択することはできません。

減額率(0.4%/月) | 繰上受給者 | 65歳からの経過年数 | |||

繰上年数 | (%) | 受給開始 | 経過年数 | 逆転年齢 | |

5 | 24 | 60 | 21 | 81 | 16 |

4 | 19.2 | 61 | 21 | 82 | 17 |

3 | 14.4 | 62 | 21 | 83 | 18 |

2 | 9.6 | 63 | 21 | 84 | 19 |

1 | 4.8 | 64 | 21 | 85 | 20 |

(注)令和4年4月からは、繰上げ減額率が0.4%/月、5年繰り上げると△24%(0.4%✕60ヶ月)と

なります。下記の計算は、令和8年度の新規裁定者について計算しております。

1)5年繰上げの場合・・・逆転年齢81歳

①60歳から21年間受給・・・847,300円/年X0.76(1-0.24)X21年=13,523千円

②65歳から16年間受給・・・847,300円/年X16年=13,557千円

2)3年繰上げの場合・・・逆転年齢83歳

①62歳から21年間受給・・・847,300円/年X0.856(1-0.144)X21年=15,231千円

②65歳から18年間受給・・・847,300円/年X18年=15,251千円

3)1年繰上げの場合・・・逆転年齢85歳

①64歳から21年間受給・・・8347,300円/年X0.952(1-0.084)X21年=16,939千円

②65歳から20年間受給・・・847,300円/年X20年=16,946千円

2.年金通常受給・繰下げ・繰上げ受給の実際の姿は?

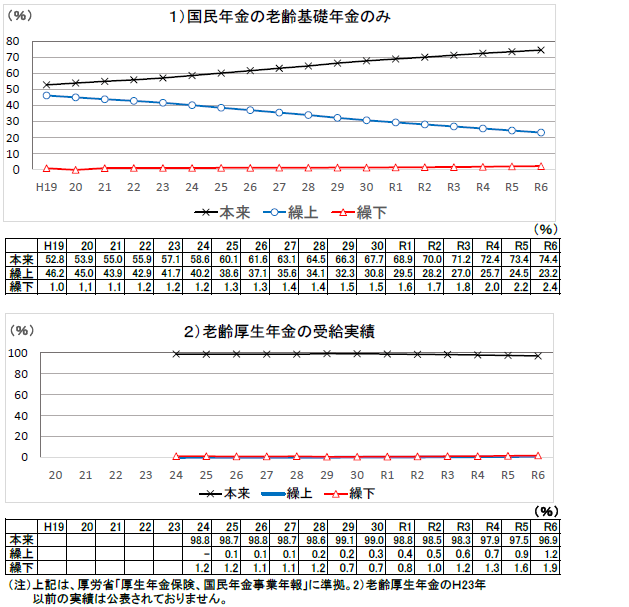

1)国民年金だけに加入している方の老齢基礎年金受給状況

上記の通り国民年金だけに加入している方の老齢基礎年金の受給状況は、平成18年度においては本来受給者が全体の半分を若干上回る程度で、繰上受給者が2人に1人弱の状況でした。それが繰上受給者は次第に減少してゆき、令和6年度においては23.2%と4人に1人弱まで減少してきております。繰下受給者は平成18年度当時の1%台から極めて緩やかに上昇してきて、令和6年には漸く2.0%に達しております。従って、繰上受給者の減少分がそのまま本来受給者数の増加となり、令和6年現在の本来受給者数は74.4%に達しております。令和4年4月から導入された5年超繰下げ制度の利用者は、令和6年度末現在で4,791人と老齢基礎年金だけを受給している方の0.08%に過ぎません。

国民年金の老齢基礎年金受給者の繰上受給者割合が高かったのは、かつては現在よりも平均寿命が短かったという事や、たとえ減額されても年金を早く貰い始めざるを得ない経済的な事情により繰上受給を選択した方が多かったことが見て取れます。

但し、最近では平均寿命の延びと経済状態の改善が進んだために、国民年金だけの老齢基礎年金受給者の繰上受給者割合ははっきりと減少してきております。令和8年度の老齢基礎年金の年間満額は84.7万円です。5年繰上げると24%減額されて64.4万円となります。当該減額率は複利計算で年率約4.5%に相当します。令和4年4月1日施行改正で、繰上減額率はそれまでの0.5%/月から0.4%へと0.1%圧縮され従来よりも繰上げしやすくなっておりますが、繰上げ割合はそれまでと同様のペースで減少しております。もともと少ない年金額がこれほど減額されることに対する国民の反発は大きいと言えます。

老齢厚生年金受給者の繰上げ・繰り下げ割合は共に1%前後で推移して来たのに対して、 老齢基礎年金受給者の繰り下げ割合が1%台で推移し続けている中、繰上げ割合だけが平成19年当時の50%弱から急激に減少し続けていることと大きな違いがあると言えます。

2)老齢厚生年金の受給状況(含む共済年金)

上記の通り、厚労省の老齢厚生年金の当該統計値は平成24年から開始されており、それ以前の実績は公表されておりません。当該繰下率は1%前後で推移してきて、令和6年度には漸く1.9%に達しております。繰下げ率については、老齢基礎年金の繰下げ率の推移とほとんど同じと言えます。繰上率はほとんど無きに等しい状況でしたが、令和6年度には漸く1.2%に達しております。本来受給率は平成30年の99%から緩やかに減少して令和6年には98%弱まで減少しております。繰下げ率の上昇の分だけ本来受給率が減少したと言えます。この状況は、平成23年度以前も同じだったと推定されます。従って、グラフにしてもほとんど変化がなく、直線のままで推移しております。特に繰上げについては、数字が小さ過ぎてグラフに反映されません。令和4年4月から導入の5年超繰り下げ制度の利用者は、令和6年度末現在で27,983人と老齢厚生年金受給権者の0.1%に過ぎません。尚、当該老齢厚生年金受給額には、老齢基礎年金受給額が含まれております。

老齢厚生年金の年金受給者は国民年金の老齢基礎年金だけの受給者に比較して概ね3倍の受給額となるために、年金を繰り上げたり繰り下げたりすることなく、本来の年金受給時期である65歳から老齢基礎年金と老齢厚生年金を同時に受給する方が殆どと言えます。

3)制度全体としての繰下げ割合の低さについて

厚労省の宣伝では、年金制度の相違に拘わらず年金受給を5年繰下げると42%、令和4年度からは10年繰下げると84%年金受給額が増えるので、年金繰下げ制度はかなり有利な余資運用の手段であるとしております。しかしながら繰下受給者割合は最近微増しているとは言いながら、いずれの年金制度においても2%前後に留まっております。

繰下げ制度の利用者数が少ない事の一番大きな原因としては、自らの生存年齢の予測が不可能であることがあげられますが、厚労省の繰下制度に対する国民へのPRが未だ十分ではないことがあげられると思います。一度繰下げると、ずーと繰下げたままになってしまうと考えている方が多いと思われます。実際は、一旦繰下げても、将来資金が必要となったときに年金の支給を請求すれば、請求月の翌月から年金の支給が開始されますので、あまり大きな問題にはなりません。

いずれにしても厚労省の宣伝の割には、繰上制度に比較して繰下制度は未だ、あまり利用されておりません。10年繰下げで84%増しと言うことは、複利計算で年率6.3%の利率となります。現在銀行預金金利は一時の殆どゼロ金利から若干上昇して来たとは言いながら、未だ十分とは言えません。この時代に年率6.3%の利率は大きな魅力です。因みに年率7%の複利計算だと、10年経過すると2倍になります。

厚労省発表の簡易生命表に拠りますと、日本の令和6年度の平均寿命は男性が81.09歳、女性が87.13歳、男女単純平均で84.1歳と対前年横並びと、世界でもトップクラスの長寿国となっております。

前述の通り、年金を10年繰下げて75歳から受給する場合、更に12年後の87歳を超えて年金を受給しないと繰下げたメリットが出てきません。しかし65歳から5年繰下げて70歳から受給する場合には、12年後の82歳を超えて受給出来れば繰下げのメリットが出てきますので、男女ともに概ね平均寿命の範囲内であり十分現実的なメリットがあると言えます。

また、健康寿命と言う言葉があります。年金を受給して、家族や友人と一緒に旅行をしたり、食事をしたり、買い物をしたりして、年金受給のメリットを享受できるのはせいぜい70歳代までと思われます。80歳代では心身の衰えもあり年金受給のメリットを享受できない方が増えてきます。そういう事もあり、これまで年金の繰下げは、年金の繰上げに比べてあまり利用されてこなかったと言えます。平均寿命がもう数年延びれば、年金の繰下者の割合が今よりはかなり伸びると期待されます。

4)年金の繰下げ・繰上げ受給時の注意点

前述の通り、特に国民年金・老齢基礎年金の繰上制度利用者が繰下制度利用者よりも圧倒的に多いのは、経済的な事情や健康上の理由で繰上げを選択せざるを得ない現実的な必要性があったからと言えます。それに対して繰下制度は、足元の生活には経済的に若干余裕があり、将来的な受給額を少しでも増やしたいと言った理由から繰下げを選択するわけで、繰上に比べて選択の必然性は少ないと言えます。

(65歳からの年金を繰上げ受給した場合の問題点)

①繰上受給者は、60歳から65歳に達するまでの国民年金への任意加入ができません。60歳到

達時に老齢基礎年金の満額を受給できる480月に不足する加入期間がある方は、国民年金に

任意加入して、この加入不足期間を補充することができますが、繰上受給者は任意加入でき

ないことに注意する必要があります。仮に1年任意加入すると老齢基礎年金は年額約2万円増

加して、10年受給すれば元が取れます。

②年金の繰下げの場合は、老齢基礎年金と老齢厚生年金を別々に繰下請求できますが、繰上げ

の場合は、両方一緒に繰上げすることが必要です。

③繰上請求すると障害基礎年金の請求ができなくなります。老齢基礎年金と障害基礎年金はい

ずれかの年金を選択受給することが原則ですから、既に老齢基礎年金の繰上受給を受けてい

る方は、障害基礎年金の請求はできなくなります。

病気やけがで障害が残った場合には、要件に該当すれば障害年金が受給できます。例えば

障害基礎年金2級であれば、10年以上の加入要件を問わず、又65歳未満の方で過去1年間に

保険料の未納期間がなければ保険料の納付額の多寡にかかわらず老齢基礎年金の満額と同

じ、1級であれば2級の1.25倍受給できます。このように保障の手厚い障害基礎年金を受給で

きなくなるのはダメージが大きいと言えます。

④繰上受給すると65歳に達しているものとみなされ、要件に該当すれば60歳から65歳に達す

るまで支給される国民年金の寡婦年金の請求が出来ません。死亡した夫が老齢基礎年金を繰

上げ受給して居た場合も同じです。

⑤例えば奥様が老齢基礎年金を繰上受給中にご主人がなくなり、遺族厚生年金の受給権を取得

すると、奥様が65歳前は老齢基礎年金と遺族厚生年金との何れかを選択受給する必要があり

ます。65歳からは原則通り併給されます

(年金繰下受給時の問題点)

①厚生年金を繰下受給すると、繰下中は配偶者や子供に対する加給年金を請求できません。配

偶者が65歳からの老齢基礎年金を繰下げ受給すると、配偶者への加給年金額の支給は繰り下

げ時点から開始されると言った問題が発生します。

②老齢年金を5年繰下げると受給額が1.42倍、10年繰下げると1.84倍になると単純に考えるの

ではなく、繰上げと繰下げによるメリットとデメリットを総合的に勘案して決定する事が大

事です。例えば繰下げの場合は繰上げの場合とは異なり、老齢基礎年金と老齢厚生年金を

別々に請求できますので、いずれか片方だけを繰下げるとか、奥様の年金も加味して、一家

の総合的な年金受給計画を考えることが重要となります。

③現在配偶者加給年金額は、特別加算込みで年間約41.6万円支給されます。但し、老齢厚生年

金繰下中は当該加給年金額は支給されません。更に当該繰下中に奥様が65歳に達すると配偶

者加給年金額は支給されなくなり、奥様に振替加算されます(但し、これは経過措置であ

り、昭和41年4月2日以降生の奥様には振替加算が行われません)。従って、ご主人の年金の

繰下げは老齢基礎年金だけとして、年金の中心となる配偶者加給年金を含んだ老齢厚生年金

は、原則通り65歳から受給する方法を選択する方が有利と言えます。

④上記の通り、年金を5年繰り下げると本来受給の1.42倍、10年繰り下げると1.84倍となりま

す。但し、10年繰り下げると75歳からの受給開始となり、65歳から受給を開始した方の受

給額に追いつくのは75歳から12年後の87歳となります。これではほとんど女性の平均寿命

と同じとなり、男性の平均寿命を超えてしまいます。従って、年金の繰下げは男性よりも平

均寿命が5年程度は長い奥様の年金を中心に考えたほう宜しいかと思います。ご主人の年金を

繰り下げる場合でもウエートの低い老齢基礎年金だけにするとか、一家の年金受給者の年代

に応じた収入と支出のバランスに応じた年金繰下げによる年金受給額の増加を検討すること

が必要といえます。

5)メリット計算の簡単なまとめ

①年金に加入する事のメリット計算では、年金への加入期間の長短に係らず、年金を10年受給

すれば丁度支払った保険料を回収できます。20年受給すれば2倍、30年受給できれば3倍受

給できます。但し、老齢年金の受給権は、年金制度に10年以上加入が要件ですから、最短で

も10年は加入が必要です。

②現実的には65歳から受給して20年間、85歳までが年金受給のメリットを期待できるところ

ではないでしょうか。従って、85歳を超えて受給できれば、予想外に年金受給のメリットを

享受できるという事かと思います。しかも健康で、自らの健康寿命期間内の年金受給額を極

力多くすることが肝心と言えます。

3.年金繰下げ制度の上手な利用の仕方

以上に記載の通り、未だ繰上げ受給者の方が繰下げ受給者より大分多くなっておりますが、繰上げ受給者数は年々減ってきております。今後の平均寿命の延びと、令和4年4月からの10年繰下げ制度の導入等を考えると、今一度繰下げ制度について検討してみる必要があると思います。

1)繰下げを選択した方が良い方

①65歳以降当面の生活は手許資金でやりくりして、年金は余裕資金の運用として繰下げ加算

額が極力多くなるように受給したい方

②65歳以降は働かなくとも毎日の生活費は何とかやり繰りできるが、将来の突発的な支出増

やまとまった資金の余裕までは無い方。このような方は、突発的な資金需要が発生した時

点で繰下げ取止めの請求をすれば、その翌月から年金を受給することができます。

2)繰下げが向いていない方或いは、繰上げが必要な方

①以前大きな病気をして健康に自信がない方、或は持病を抱えており、年金を長期に亘り、

受給する自信の無い方

②老後の生活資金が不足する方、働いていても老後資金に不足する方。この様な方は繰下げ

よりは、繰上を検討せざるを得ないと思います

3)繰下げの上手な利用の仕方

①老齢厚生年金を繰下げると、65歳から支給される配偶者加給年金額は支給停止され、繰下

げ時点からの支給となります。配偶者加給年金額は、令和7年度ベースで年間約42万円に

なります。しかも配偶者が65歳に達して老齢基礎年金の受給権を取得すると、夫の配偶者

加給年金は失権します。加給年金の支給停止・失権を防ぐために、年金の繰下げは老齢基

礎年金だけにして、老齢厚生年金は配偶者加給年金額と共に65歳から受給する方法。

②夫婦共に年金受給権が発生している世帯の場合は、夫婦ともに繰下げるのではなく、老後

の生活資金の必要に応じて、自らの老齢厚生年金は配偶者加給年金額と共に65歳から受給

して、老齢基礎年金と奥様の年金は繰下げて受給するとか、受給開始時期を工夫してみる

事です。令和4年4月1日以降は、10年繰下げ制度が開始されて繰下げ加算率は82%となり

ましたので、猶更です。

③例えば最初は70歳から年金を受給するつもりで、65歳時点での年金請求を行わなかったと

しても、途中で予期しなかった資金需要が生じた場合には、その時点で年金の支給請求を

行なうことが出来ます。この場合の年金は、繰下げ請求月の翌月から支給が開始され、年

金額は70歳に到達する前であれば、65歳から支給された場合の本来支給の未支給年金合計

額か、繰下げ請求時点からの繰下げ加算された年金額かのいずれかを選択できます。

因みに、従来の最長5年繰下げ制度の下においては、70歳以降に繰下げ請求した場合、

支分権の5年間の時効に掛り、70歳までの5年間繰下げの42%加算された年金が支給され

ます。65歳からの本来支給の年金の選択は出来ません。

前述の通り、令和4年4月1日からは昭和27年4月2日以降生の方から10年繰下げ制度が開

始されております。10年繰下げが可能な方は75歳到達前であれば、65歳からの本来支給

の年金か75歳到達時の84%加算した年金のいずれかを選択受給できます。但し、75歳を

過ぎて請求した場合は、75歳時に繰下げ請求したものとして84%加算された過去10年分

の年金が支給されます。この場合は、65歳からの本来支給の年金の選択はできません。

以上縷々申し述べましたが、年金制度は時代の変化に合わせて、緩やかにではありますが徐々に変わってきております。従って、一度決定した年金受給方法をあまり固定的に考えるのではなく、状況の変化に応じて、その都度こまめに見直しをすることが大事と言えます。

65歳からの年金をすぐ受給しなくとも、その他の手持ち資金あるいは退職金等で何とかやりくりできる方は、とりあえず65歳からの年金は請求しないで待期としておき、緊急に生活資金が必要になったときに、年金を請求することもできます。

繰上げの場合は、老齢基礎年金と老齢厚生年金を同時に繰上げ請求することが必要です。しかも一旦繰上げ受給を選択すると、もともと少ない年金額が一生涯減額されて支給されます。5年繰上げると本来受給額の24%も減額されます。

これに対して繰下げの場合は、両方一緒でも別々でも請求可能です。従って、最初は繰下げを選択しておいて、急に資金が必要となった時には資金需要額に応じて両年金を選択受給することが出来ます。但し、一旦65歳から受給開始済みの年金を、途中から繰下げたりは出来ません。前述の年金10年繰下げ制度もうまく利用できれば宜しいのではないかと思います。

お問合せ・ご相談はお電話またはメールにて受け付けております。まずはお気軽にご連絡ください。HP掲載記事に対する反論・お問い合わせも歓迎いたします。

お電話でのお問合せはこちら

0476-42-8590

受付時間:9時〜18時(土日祝日を除く)