印西市の社会保険労務士事務所です。何なりとお気軽にお声をおかけください

出張相談実施中

お気軽にお問合せください

0476-42-8590

主として老齢年金について

年金は何年貰ったら元が取れるの?(令和8年ベース)

1.老齢基礎年金の支払い保険料の回収期間

1)総論

平成29年8月以降日本の老齢年金は、欧米の主要な年金制度に倣い年金への加入期間が10年以上で受給権が発生します。それ以前は、老齢年金の受給権を得るには、25年以上年金に加入することが必要でした。

年金加入のメリットを得るには、年金に加入して10年以上保険料を支払へば、年金の受給権が発生して、更に年金を10年以上受給することが必要です。年金への加入期間の長短に拘わらず、年金10年受給で支払った保険料がちょうど回収され、20年受給で支払った保険料の約2倍、30年受給で支払った保険料の約3倍回収されます。

下記記載の通り、年金への加入期間が長ければ年金受給額も多くなりますが、その分保険料の支払額も多くなり、年金受給額を支払保険料額で割った年金の回転率は加入期間の長短に拘わらず同じになります。即ち、年金に10年以上加入して10年以上貰い続ければ、受給年数に比例して年金受給のメリットが出てきます。従って1年でも長く年金を受給することが大事です。

但し、厚労省が発表した簡易生命表によりますと、令和6年度の日本女性の平均寿命は87.13歳、男性は81.09歳、前年同様男女単純平均で84.11歳と世界の最長寿国グループの地位を確保しております。(令和4年度はコロナウイルス禍により令和3年度よりも男女共に約0.5歳低下しておりましたので、若干回復した感じです)。「人生100年時代」とはいいながら、95歳までの30年間受給できる方は多くは無いと言えます。従って、男女共に65歳から受給を開始して85歳までの20年間受給するのが、現実的な姿と言えます。

更に健康寿命という言葉もあります。上記厚労省発表の資料によりますと、健康寿命は平均寿命よりも男女平均で約10歳低いとなっております。いくら年金をたくさん受給しても、健康で日常生活をエンジョイできなければ、お金の価値もあまり生きてきません。従って、男女共に85歳までの20年間の受給を念頭に入れて、老後の生活設計を立てる必要があるように思います。その上でもし、健康で20年以上受給できれば望外の幸せと言えると思います。

下記の試算は、令和8年新規加入者の老齢基礎年金についての計算です。現在の種々の運用利回りに比較してかなり有利な運用であることが理解できると思います。どうしてこのように有利かというと、被保険者の支払う保険料と同額の保険料が国から「国庫負担金」として当該年金制度に給付されているからです。という事は、将来年金を受給するために必要な保険料を、被保険者は半分しか支払って居なくて、残りの半分は国が負担してくれているという事です。

6)受給期間毎の具体的な比較

①年金受給額、②支払保険料額、③ ①と②の差異、④ ①/②…回転率

1)年金受給期間:10年間(65歳から75歳まで) …R8年ベース (単位:千円)

| 年金加入期間10年 | 年金加入期間20年 | 年金加入期間30年 | 年金加入期間40年 | ||||

① | 847X1/4X10 | 2,118 | 847X2/4X10 | 4,235 | 847✕3/4X10 | 6,350 | 847✕4/4X10 | 8,470 |

② | 17.92X12X10 | 2,150 | 17.92✕12X20 | 4,300 | 17.92X12X30 | 6,451 | 17.92X12X40 | 8,602 |

③ |

| -32 |

| -65 |

| -101 |

| -84 |

④ | 回転率①/② | 99% |

| 99% |

| 99% |

| 99% |

(注)年金への加入期間の長短に係らず、年金受給期間が10年では年金受給額が支払った保険

料とほぼ同額で、メリットはありません

2)年金受給期間:20年間(65歳から85歳まで) (単位:千円)

| 年金加入期間10年 | 年金加入期間20年 | 年金加入期間30年 | 年金加入期間40年 | ||||

① | 847✕1/4X20 | 4,236 | 847X2/4X20 | 8,470 | 847X3/4X20 | 12,705 | 847X4/4X20 | 16,940 |

② | 17.92X12X10 | 2,150 | 17.92✕12X20 | 4,300 | 17.92Ⅹ12X30 | 6,451 | 17.92X12X40 | 8,602 |

③ |

| 2,086 |

| 4,170 |

| 6,254 |

| 8,338 |

④ | 回転率①/② | 197% |

| 197% |

| 197% |

| 197% |

(注)年金への加入期間の長短に係らず、年金受給期間が20年では年金受給額が支払った保険

料のほぼ2倍となり、メリットが出ます

3)金受給期間:30年間(65歳から95歳まで) (単位:千円)

| 年金加入期間10年 | 年金加入期間20年 | 年金加入期間30年 | 年金加入期間40年 | ||||

① | 847✕1/4X30 | 6,353 | 847X2/4X30 | 12,705 | 847X3/4X30 | 19,058 | 847✕4/4X30 | 25,410 |

② | 17.92X12X10 | 2,150 | 17.92X12X20 | 4,301 | 17.92X12X30 | 6,451 | 17.92X12X40 | 8,602 |

③ |

| 4,203 |

| 8,404 |

| 12,607 |

| 16,808 |

④ | 回転率①/② | 296% |

| 296% |

| 296% |

| 296% |

(注)年金への加入期間の長短に係らず、年金受給期間が30年では年金受給額が支払っ

た保険料のほぼ3倍となり、大きなメリットが出ます。但し、65歳から受給を開始

して30年間受給すると95歳に達しており、平均寿命をはるかに超えております。

従って、20年間受給した85歳までが現実的な受給期間と言えます。

3)保険料未納・免除と基礎年金受給額との関係

国民年金制度における第1号被保険者の保険料未納者や学生納付特例制度(50歳未満の納付特例制度を含む)利用者、及び合算対象期間のみの方は、自分で負担すべき全体保険料の半額の保険料を納付していないために、残りの2分の1の国庫負担も行われず保険料未納期間に対しては年金が全く支給されません。特に学生納付特例制度利用期間は合算対象期間と同じで、10年間の受給資格期間には含まれますが、年金受給額算定期間には含まれないことに注意する必要があります。

学生納付特例制度は、平成12年(2000年)4月より開始されております。国民年金では、満20歳から60歳に達する迄の全ての被保険者に等しく保険料の納付を義務つけております。但し、未だ学生で保険料の納付が困難な方には、法定免除同様10年間の保険料の延納を認めております。ところが学生納付特例制度の申請を行えば、この期間に対する国庫負担は行われて老齢年金の半額は支給されると言った間違った理解をしている方が極めて多いことに注意する必要があります。当該期間は保険料の納付が免除されたわけではなく、以後10年以内に保険料を追納しなければこの期間に相当する国民年金の老齢年金は支給されません。

当時20歳で当該制度に加入された方は未だ45歳であり、令和7年現在65歳からの年金受給にはまだ20年あります。年金を受給する65歳に達した時に、学生納付特例保険料未納のために年金受給額が減少することの無いように注意することが必要です。特に大学以上の長期に亘る高等教育を受けている期間に継続的に当該学生納付特例制度を利用されていた方の、老齢年金保険料未納に伴う年金受給額の減少は大きな金額になります。但し、障害年金と遺族年金については、学生納付特例制度利用者であっても、満額の年金が支給されます。

これに対して、保険料全額及び一部免除を受けた方に対しては、全体保険料の2分の1の国庫負担が行われます。例えば令和8年度満額の老齢基礎年金は約847千円ですが、20~60歳に達するまでの全被保険者期間が保険料全額免除期間のみの方は満額の年金の半分424千円しか受給できません。自分で納付すべき保険料の4分の1免除を受けていた方は741千円、2分の1免除を受けていた方は635千円、4分の3免除を受けていた方は530千円の受給となります。この免除を受けていた保険料を、延納期間の10年間に追納すれば、この期間に相当する年金は満額支給されます。

従って、国民年金保険料の免除を受けていた方が、その後10年間に免除保険料の追納を行わなければ、いざ年金を受給する年代となった時に、保険料の免除を受けていた割合に応じて、年金受給額が減額されることをしっかりと認識した上で、保険料免除の申請を行うべきです。

2.老齢厚生年金の支払保険料の回収期間

1)総論

厚生年金制度の場合には、被保険者が支払う保険料と同額の保険料を事業主あるいは共済年金制度が負担しております。同制度は、国民年金制度をベースとした2階建、場合によっては3階建ての年金制度となっているため、老齢厚生年金に関していえば国民年金だけに加入している方の概ね2~3倍の年金が支給されております。

特に厚生年金の被保険者期間を20年以上有する昭和18年4月2日以降生の既婚者には、R8年現在で年間約42.4万円の配偶者加給年金額、更に18歳未満の子供を有する被保険者には子供1人当たり年間約24.4万円(3人目以降は1人当たり約8.1万円)の子の加算が行われるので、この倍率はより高くなります。

国民年金の保険料を直接納付するのは、第1号被保険者(任意加入被保険者を含む)のみであり、第2号被保険者と第3号被保険は個別に国民年金の保険料の納付は行いません。その代り、厚生年金及び共済年金制度からはその被扶養配偶者たる第3号被保険者分も含めて、国民年金制度に対して「基礎年金拠出金」として、制度全体で保険料を繰入・拠出しております。尚、国庫は毎年度政府が負担する基礎年金拠出金額の2分の1相当額を負担しております。第1号被保険者の納付する保険料とほぼ同額の保険料を国庫が負担しておりますので、国民年金制度における被保険者の保険料の負担と言う意味では、被保険者の種類を問わず国庫負担は等しく2分の1となっております。

従って、厚生年金及び共済年金加入の第2号及び第3号被保険者は、自ら国民年金の保険料を納付してはいませんが、厚生年金及び共済年金制度全体として国民年金制度に対して「基礎年金拠出金」を拠出しています。そのために第2号及び第3号被保険者は、老齢・障害・遺族の各基礎年金については、個別に国民年金保険料を納付していないにもかかわらず国民年金に加入している第1号被保険者と同じ給付が受けられます。

厚生年金及び共済年金加入の第2号被保険者は、自ら保険料を負担しているだけではなく、事業主や共済年金制度も同額の保険料を負担しているために、国民年金だけに加入している方よりも、老齢年金給付額が多くなります。この点については、障害年金、遺族年金についても同じことが言えます。

国民年金だけに加入している第1号被保険者の月額保険料は、令和8年現在であれば17,920円と定額です。それに対して厚生年金や共済年金加入の第2号被保険者の場合は、標準報酬月額や標準賞与額に対して定率の保険料率(令和8年現在18.3%)を乗じて計算されます。例えば、標準報酬月額が30万円の方であれば、18.3%を乗じた54,900円を本人と事業主が折半します。国民年金の定額月額保険料17,920円の3倍強になります。以上が、厚生年金や共済年金加入者の年金受給額が、国民年金だけに加入の第1号被保険者年金額の2~3倍となる主たる理由です。

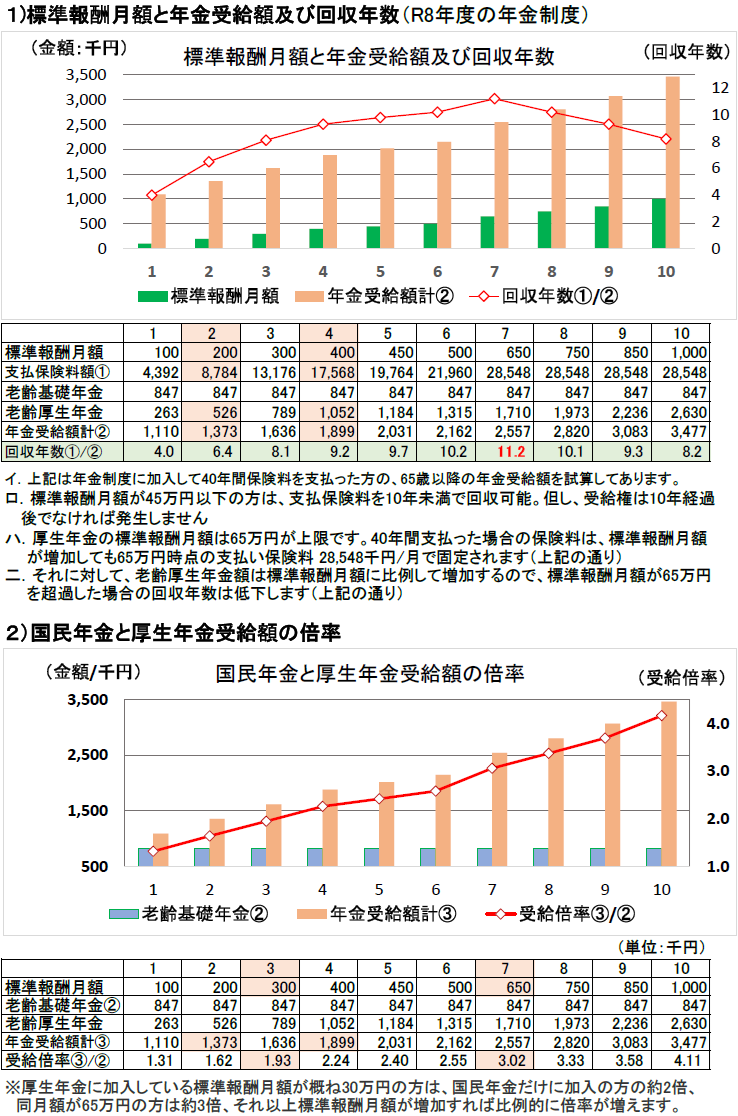

2)具体的な検証

CASE1(標準報酬月額が20万円)の場合

計算上年金制度に加入して支払った保険料は6.5年で回収されますが、厚生年金の受給権は国民年金同様、年金に加入後10年経過しないと発生しません。従って、下記に記載の10年未満の回収年数は全て、年金制度に加入後10年経過後に受給権が発生すると考えてください。

CASE2(標準報酬月額が40万円)の場合

10年以上年金に加入すれば年金の受給権が発生して、支払った保険料の回収には概ね老齢基礎年金同様9.4年要し、それ以上もらい続ければ年金に加入するメリットがドンドン出てきます。

標準報酬月額が50万円以上になると、回収期間は10年以上になります。但し、下記支払保険料の回収年数は、被保険者負担の保険料だけで計算しておりますので、事業主負担分も加味すると、支払保険料の回収期間は下記の年数の倍となります。

標準報酬月額20万円の場合の回収年数が6.5年であるのに対して、同月額40万円の場合が9.4年と長くなっています。これは年金受給額の内、厚生年金部分は標準報酬月額に比例して計算されますが、令和8年度の老齢基礎年金満額はCASE1とCASE2共に同額かつ定額の847,300円となっているために、年金受給総額が標準報酬月額の伸びに比例していない為です。但し、標準報酬月額が50万円以上の方は限られておりますので、国民年金の支払い保険料の回収期間が概ね10年のところ、厚生年金の回収期間の平均は10年未満となります。

又、下記「2)国民年金と厚生年金受給額の倍率」に記載の通り、厚生年金加入者の年金受給額は、国民年金加入者の年金受給額に比較して概ね2~3倍となります。具体的には厚生年金加入の標準報酬月額30万円の方は国民年金だけに加入者の概ね2倍、同標準報酬月額60万円の方は概ね3倍、同標準報酬月額90万円の方は概ね4倍となります。従って、上記の国民年金加入者に対する年金加入のメリットは、厚生年金加入者の場合は標準報酬月額が多くなるに従い、より大きなメリットとなります。

(計算前提)R8年新規加入者を前提

①支払保険料及び年金受給額は、令和8年度の数字をベースとして計算

②国民年金には20歳から60歳に達するまで40年間加入して満額の年金受給を想定

③老齢厚生年金も年金制度に40年間加入したとして計算

※給付乗率は、平成15年4月1日以降の5.481/1,000だけを使用

|

| CASE 1・・・報酬月額20万円 | CASE 2・・・報酬月額40万円 | ||

① | 保険料額 | 20万X18.3%/2X480月 | 8,784,000 | 40万X18.3%/2X480月 | 17,568,000 |

| 年金受給額 |

|

|

|

|

| イ基礎年金 | 847,300X480/480 | 847,300 | 847,300X480/480 | 847,300 |

| ロ厚生年金 | 20万X5.481/1,000X480 | 526,176 | 40万X5.481/1,000X480 | 1,052,352 |

② | 計 |

| 1,373,476 |

| 1,899,652 |

③ | 回収年数 | ① ÷ ② | 6.4 |

| 9.2 |

3.60歳から65歳まで国民年金に任意加入した場合

上記は20歳から60歳まで40年間の国民年金への加入期間に、5年間だけ未納期間がある人が、60歳から65歳まで5年間任意加入して40年間加入の満額の年金を受給できるようにする場合の試算です。尚、任意加入可能者は国民年金第1号被保険者のみで、第2号及び第3号被保険者は任意加入できません。但し、第2号被保険者がサラリーマン等を退職して第1号被保険者となった場合や、第3号被保険者が配偶者である夫の定年退職等で第1号被保険者となった場合は任意加入可能となります。

①年金受給増加額 ②保険料増加額 ③差異①-② ④回転率 (単位:千円)

| 1)年金受給(10年) | 2)年金受給(20年) | 3)年金受給(30年) | |||

① | 847✕5/40✕10 | 1,059 | 847✕5/40✕20 | 2,118 | 847✕5/40✕30 | 3,176 |

② | 17.92✕12✕5 | 1,075 | 17.92✕12✕5 | 1,075 | 17.92✕12✕5 | 1,075 |

③ |

| -11 |

| 1,043 |

| 2,069 |

④ | 回転率①/② | 99% |

| 197% |

| 295% |

(計算前提)・・・R8年新規加入者を前提

※5年間の任意加入期間の保険料納付額は、17,920円/月X12月X5年間=1,075,000円

1)年金受給期間10年

受給期間10年では、60歳から65歳まで5年間の任意加入期間に納付した増加保険料

1,075千円と、増加した年金受給額1,059千円がほぼ同額で任意加入のメリットはあり

ません。

2)年金受給期間20年

20年受給できれば、増加保険料の約2倍の年金受給額となり、メリットが出ます。

3)年金受給期間30年

30年間受給出来れば、増加保険料の約3倍の年金受給額となり大きなメリットが出ま

す。但し、30年間受給すると95歳となり、平均寿命を大きく超えてしまいます。65歳

からの年金受給は20年受給した85歳までが現実的と言えます。

即ち、上記1の「老齢基礎年金支払保険料の回収期間」に記載した全体の計算と同じ結果となります。何れにしても、採算計算的には10年以上年金を受給し続ける事が必要です。10年以上年金を受給できれば、どんどん年金に加入したメリットが発生します。少しでも長生きして、年金に加入したメリットを享受するようにしましょう。

お問合せ・ご相談はお電話またはメールにて受け付けております。まずはお気軽にご連絡ください。HP掲載記事に対する反論・お問い合わせも歓迎いたします。

お電話でのお問合せはこちら

0476-42-8590

受付時間:9時〜18時(土日祝日を除く)